Del

Forrige artikkel

← Bli med i en global studie av styreleders rolle

Nest artikkel

Nettbasert autorisasjonskurs for styremedlemmer →

Endringer i aksjeloven i 2017 og 2018

Endringer i aksjeloven i 2017 og 2018

2. april 2018

2

min lesing

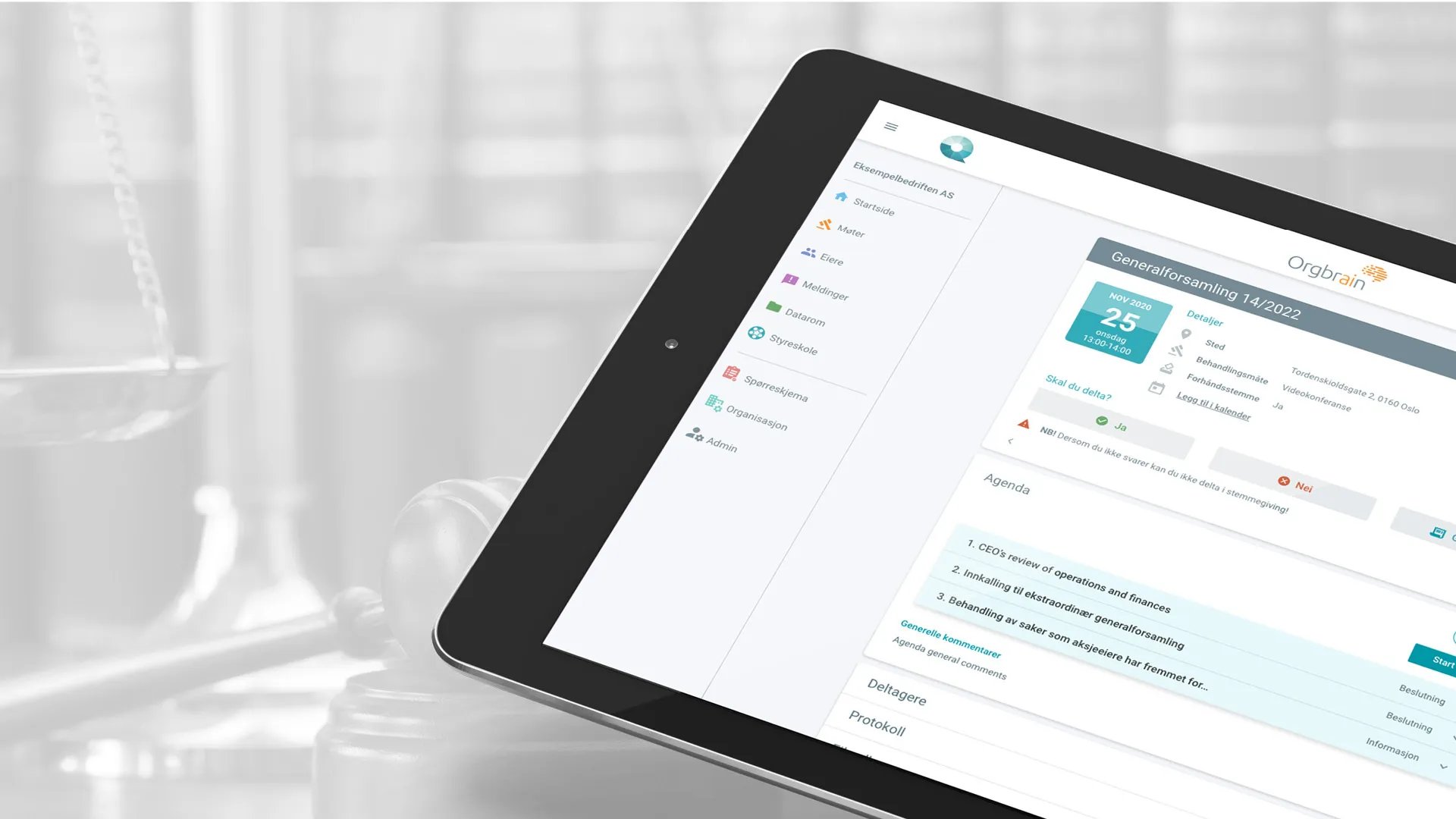

Styret er blitt lovpålagt å tilrettelegge digital generalforsamling

Styret er blitt lovpålagt å tilrettelegge digital generalforsamling

26. mai 2020

4

min lesing

Styret er lovpålagt å tilrettelegge for digital generalforsamling

Styret er lovpålagt å tilrettelegge for digital generalforsamling

5. februar 2022

3

min lesing